恕我直言,90%的人买房,都不知道怎么贷款最省钱!这份干货,拿走不谢!

来自:云上爱家 2021-09-17 08:39:33 104880次浏览

对于当下这波买房行情,小编曾经多次强调过,是刚需客被压抑需求的释放,今天聊聊关于买房贷款的解决思路。

先看一下大家常见的几个疑问?

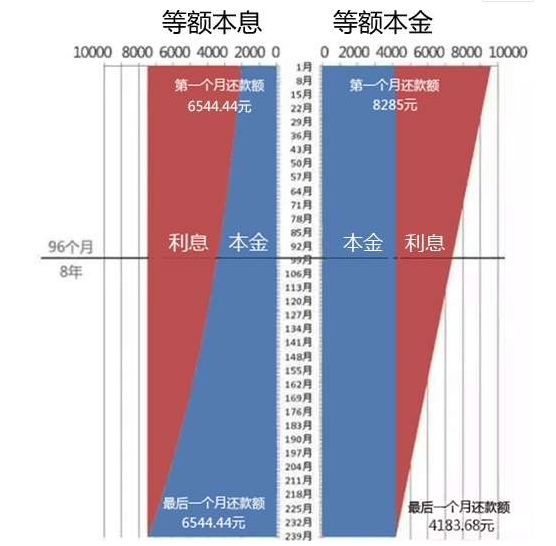

1)是用等额本息这种模式来还款好,还是用等额本金这种模式来还款好?

2)是不是买房子就要尽量的去贷款,而不要全款?

3)现在抵押贷这么便宜,要不要去换成抵押贷?

先说下这三个问题的结论。

第一:通常而言,等额本息是优于等额本金的。

第二:通常而言,我们尽量的去贷款,而不要去全款买房。

第三:要不要换抵押贷,没有标准答案。一般而言,需要去做精算,那么整体的思考思路是什么?基于以下4个方面。

之所以我们要去贷款,或者我们要尽可能的去加杠杆,很重要的原因是今天的钱更值钱。

也就是,今天的资金会比明天等额的资金更值钱,这也是我们存款或者我们贷款,要得到或者付出利息的一个重要原因。

第二方面,早期的时候钱要少做成本的消耗,多买资产。

由于今天的钱更为值钱,所以在当下我们要尽可能的把钱买成资产,早期的时候我们建议少把钱放在银行,多把钱买成房子,买成股票,买成其他可以增值的资产。

这就是为什么等额本息比等额本金更好,因为等额本息在早期消耗的钱少。

第三方面,买资产的回报率要大于成本。

那么通常而言,我们在各种公公号上看的文章,让大家尽可能去买房,是因为买房这件事情,是普通人不用动太多的脑子稍微学一下,就可以获得超越贷款利率投资回报率的一种投资模式。

最后要说的是,不要光看低利息,还要看长时间,特别不建议把自己的首次按揭贷款换成抵押贷。虽然说按利率算,可能抵押贷会低一点,但是你无法获得这么稳定的30年的长周期内的一个确定的低利率。

有些抵押贷可能还长一点,可以做到10年20年,有些可能只有几年,其实在早期的时候你会消耗大量的本金。

我说过,早期的钱要少做成本消耗,我买资产,所以说是不是要换成抵押贷,就要遵循着我们的第5点,要看你的时间够不够长,而不要光在乎你的利息够不够低。

我们要珍惜低利息,同时我们更要珍惜长时间,因为这个长时间给了你腾挪的空间。

所以说关于买房贷款其实是个很简单的一个话题,它基本上就是这4个方面:

1、今天的钱更值钱

2、早期的钱少做成本消耗

3、投资回报率要大于贷款利息

4、贷款不要光看低利率,还要看时间长的优势

当你在这一整套逻辑体系下,就可以把你的贷款做得更好,也基本上解决了贷款的基础理念问题,剩下的就是实操!相信看完后,你会明白如何才能更好地解决买房贷款的问题了!