2021年买房逻辑:一直逼你买房不是对象,不是丈母娘,更不是

来自:云上爱家 2021-01-26 09:02:10 23417次浏览

所谓“旺市不买房,冷市不卖房”,现在这个阶段非常适合买房!为什么呢?2020年买房逻辑:一直逼你买房不是对象,不是丈母娘,更不是地产中介,而是市场!

今天带大家一起抽丝剥茧,一探究竟。请您耐心阅读,一定受益匪浅。

01

买房=买印钞机

假设一个人1年家庭开销50w,他有1000w存款拿去理财,每年5%利息正好够够他吃喝,请问他财富自由了吗?大家肯定觉得不可能,因为有通胀存在,所有的东西都会越来越贵,不出十年他就会沦为城市贫民。那么过去二十年真实的通胀是多少?

先来看一个M2的数据:20年前货币供应量是13w亿,现在是200w,翻了15倍,大概一年增长14%。换言之,如果你有100万,第二年投资收益要达到14万才算跑赢印钞机。当然,大部分人的理财投资不可能每年稳定收益14%,如果做到这个数据,已经可以战胜华尔街的等级的投资基金了,即使是巴菲特也不能做到年年14%。但是,如果20年摊销下来,在中国买房是有可能做到的,并且我们身边不乏这样的例子。

20年前,杭州临安的房价1000元左右,现在2万左右,20倍,增长率15%左右。20年前,深圳房价4000多,现在均价7.2万,接近18倍,增长率13%左右。20年前,成都房价1500元,现在2万多,接近15倍,增长率11%左右。……换言之,过去二十年,只要你在中国买房,投资收益基本秒杀巴菲特了,这个就是国运的红利。

如果买在北京东四环,上海大虹桥,成都高新区,深圳南山区,甚至30倍收益。20年前,深圳南山4000元一平方,40万总价可以买100平,首付12万,余下28万贷款,20年后房子涨到了单价13万每平方,总价1300万。当初投入12万首付,再加上28万贷款供了20年,利息约60万左右,总投入12+60=72万,1300万减去72万等于1228万,自有资金回报率:1228万除以12万,100倍!难怪有人说:对于普通人而言,似乎没有比买房投资更赚钱的生意了,买房等于买印钞机。

过去二十年如此,那现在买房还有机会吗?不着急,我们先来看看今年的楼市行情。

02

楼市正在复苏反弹

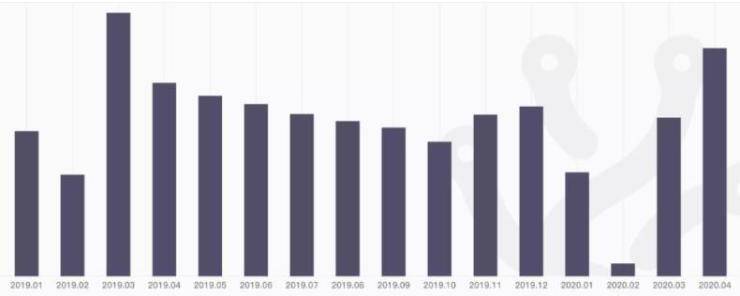

刚刚过去的“五一”期间,全国12城新房成交套数大幅飙升77%。重点城市二手房市场更有代表性。

根据数据统计,4月重点18城二手房成交量环比增加43.1%,同比增加17.6%。4月改善性需求释放节奏加快。18城成交面积90平以上占比高出2.2个百分比,达到30%。

图:热点城市二手房市场迅速复苏

信贷数据也支撑楼市回升:

4月份,居民部门短期信贷新增2200亿,中长期信贷新增4300亿,已恢复至去年的平均水平。

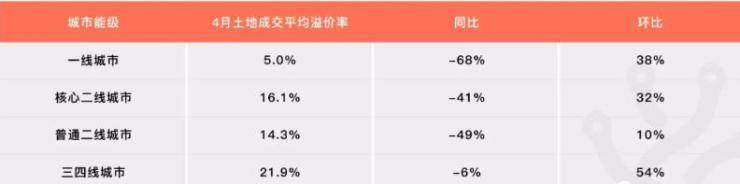

源头上的地价也在上涨:

近期,为激活市场,热点城市把“压箱底”的地块拿出来,导致溢价率明显回升。4月份,一线城市土地成交规划建筑面积同环比上行303%、174%。

土地市场溢价率明显回升:

一线城市土地成交楼面均价13301.8元/平米,环比上升18%;核心二线城市4 月楼面均价同环比分别上行 37%、61%。

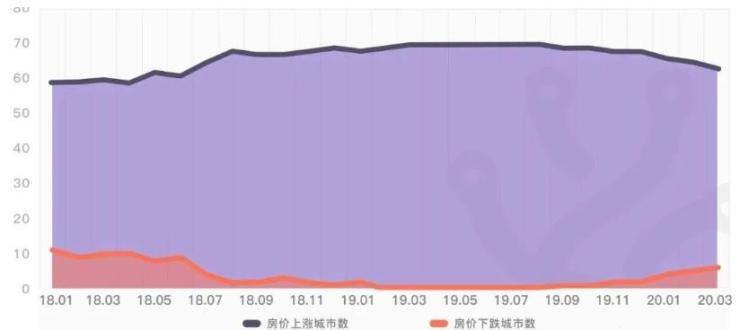

官方数据显示,房价在上涨:

3月份,70个城市中63个城市新房价格上涨,只有6个城市房价下跌。也即,大部分城市的房价在上涨。其中,一二三线城市3月份新房价格同比分别上涨3.4%、5.8%和5.3%。

图:70个城市中63个城市新房价格上涨

从以上数据来看,我们已经听到楼市上涨的脚步声了。当然,房住不炒还是要照例重申一下的。

03

楼市下半年走势

从目前来看,疫情过后,中国经济最艰难时期已经过去,统计局公布的4月经济数据也印证了经济的确发生了好转。第一,4月工业转向正增长,累计降幅也大幅收窄了,比1-3月份收窄3.5个百分点。主要是大部分地区降为低风险地区,复工复产全面加快,估计5月复工率会进一步提高。

另一方面,和国家的战略产业投入也有很大关系,高技术制造业和装备制造业增长非常快,分别增长10.5%和9.3%,高出整体6.6和5.4个百分点。第二,投资依然是稳增长的一个主要抓手,相比1-3月收窄5.8个百分点,其中基建投资当然是表现最好的,同比降幅最小,而且恢复的速度最快,比1-3月大幅收窄了7.9个百分点。

接下来,随着地方专项债的提前下发,特别国债的发行,以及地方平台的加杠杆,估计投资还会快速恢复。5月11日,央妈公布了4月金融统计数据报告。数据披露:四月份的M2升至11.1%;创17年以来新高,M1同比回升0.5个百分点至5.5%,是18年7月以来新高。

M2是广义货币供应量,代表了全部的钱,包括市场中的钱以及加上银行存款中的钱,通常是房价的预警指标。与M1相比,M1可以理解为市场流通中的钱,是大家从银行中提出来的,而M2则比M1多了银行存款。在3月份的时候M2就已突破了10%,而4月又过了11%,说明银行的钱正在增多,对于楼市必然会有冲击。从历年房价的上涨中,我们都能看到M2的身影。05年,09年,12年,还有15年到16年这四轮房价上涨,全都是M2率先上涨,带动社会需求增加,促使资金流入楼市导致上涨,而目前M2,已经发生了明显上翘,这就意味着,房价上涨的风险又来了。

因为资金不会流去社会最需要的地方,而是流去最赚钱的地方。

资本是逐利的,搞公司赚不到钱,老板当然会撤资,转移到更赚钱的领域。

房产投资的高利润=严格的限购限贷+傻空不进场。房产投资很难赚到你不信的那份钱:

往小了说,对一套房产没有充分的信心,最多只能赚到这套房产短期上涨的那点儿钱,再远点长点的钱是不可能赚到的。

往大了说,你对国家未来、楼市前景从心底悲观,注定会错过赚大钱的几个波段。

这就像早年买了腾讯股票的朋友,小赚一笔就抛掉,错失后面300倍涨幅的行情一样。

所以说:一直逼你买房不是对象,不是丈母娘,更不是地产中介,而是市场!

投资格局、历史感这些东西在99%的时候很虚,但在1%的重要决策时刻往往就是强大信念的真正支撑点。最后,与所有坚定长期投资房产的朋友共勉!

今年适时入市,买入更多的面积!