房贷收紧后,房价要跌了吗?

来自:云上爱家 2020-10-04 08:40:46 52624次浏览

最近房贷收紧的消息备受关注。

根据《21世纪经济报道》报道,有银行收到通知,监管部门要求银行严控发放房地产贷款。

而且有银行人士表示,其实他们年初就收到要求,本年度新增涉房贷款不能超过全部新增贷款的一定比例,这一比例或为30%左右,但未见到发文。

消息一出来后,一些媒体和关注房产的群就炸了!

毕竟过去多年来,信贷政策的变化,与楼市走势有着惊人的一致性,其影响力甚至超过了限购、房产税等调控手段。

所以信贷就是房地产的龙筋,是撬动财富的杠杆,现在龙筋被抽走来,杠杆也没了,房价又要跌了?

我知道此时很多人已颅内高潮,先冷静!且看我不识时务的分析。

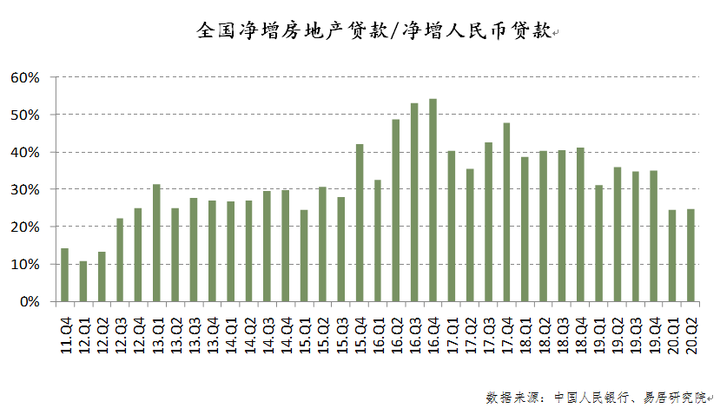

先科普一下:房贷占比=净增房地产贷款/净增人民币各项贷款。

上图可以看出,2016年下半年的房贷占比甚至超过了50%,但是近三年来,银行的房贷占比已经明显下降了。

去年全国新增涉房贷款占比约34%,今年上半年,受疫情影响,占比更是下降至约24.7%。

而且,根据《21世纪经济报道》统计,2020上半年,六大国有银行的新增房地产贷款占比均有所下降。

中国银行:新增涉房贷款共3563.15亿元,占全部新增贷款的36.68%;

建设银行:新增涉房贷款3798.99亿元,占全部新增贷款的26.18%;

工商银行:新增涉房贷款3624.28亿元,占全部新增贷款的29.85%;

农业银行:新增涉房贷款3220.59亿元,占全部新增贷款的27.11%;

交通银行:新增涉房贷款1176.13亿元,占全部新增贷款的27.66%;

邮储银行:新增涉房贷款1564.5亿元,占全部新增贷款的30.86%。

除了中国银行和邮政银行,其他国有大行的新增涉房贷款占比均已调整至30%以下。

而股份制银行只有招商银行、浦发银行、兴业银行、平安银行4家银行的占比是超过30%的。

对比2016年,仅四大行的个人住房贷款占比均超60%,中国银行更是达到80%。

很明显,今年房贷占比总体处于偏低位,整体还算健康,并没有出现往年井喷的情况。

这就奇怪了,今年房贷占比距离监管部门要求的30%还有巨大的上涨空间,为什么会在这个时候放出消息呢?

其实更多是一种提前预警,未雨绸缪。

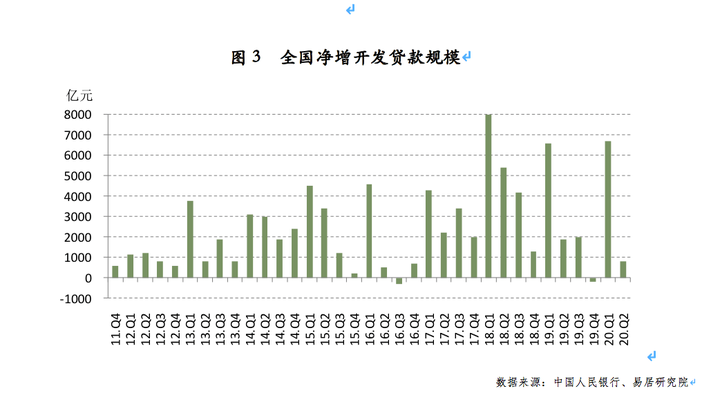

房地产贷款分为两类,第一种是我们普遍认知内的个人按揭贷款;第二种是面对房企开发商的开发贷。

我们先看看开发贷。

由于一季度受疫情影响,很多地方都对房企降低了融资成本,客观上使得开发贷的规模较大,二季度市场恢复后就慢慢收紧了。

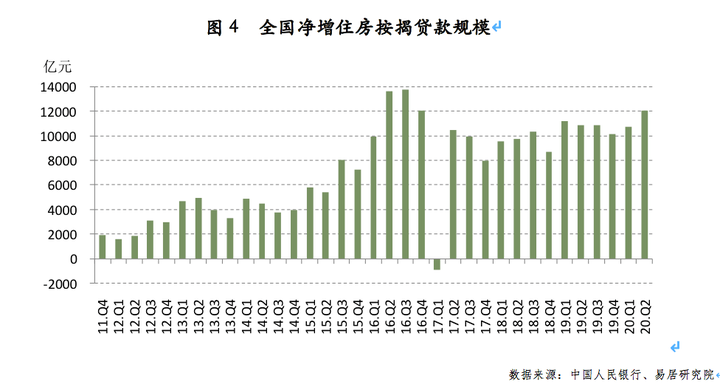

而个人住房按揭贷款正好相反,一季度受疫情影响,很多人把买房需求推后了。

二季度,个人住房按揭贷款环比增长12%,同比增长11%,很明显市场热起来了,这个趋势在三季度更加明显。

而且7月份和8月份同比增速超20%,算下来2020年1-8月居民户中长期贷款3.96万亿,已经是创下新的历史记录了!

既然个人住房按揭贷款增速这么快,为什么整体而言房贷占比却不高呢?

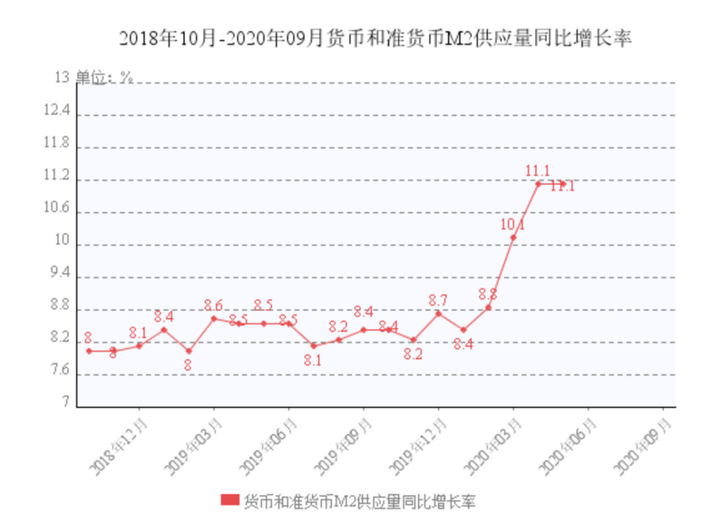

今年全球都在大放水,国内虽然比较克制了,但和去年相比,今年M2增速明显。

这些钱不仅仅流进楼市,流进实体经济的更多,所以才显得房贷的占比偏低。

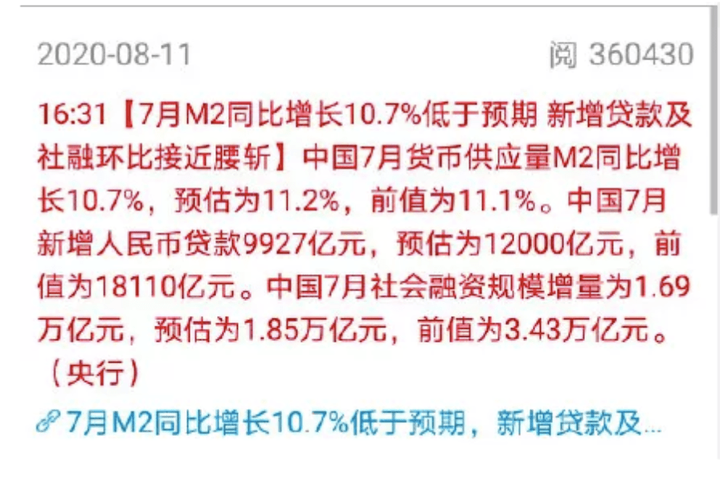

下半年,随着经济不断向好发展,金融端也会逐渐收紧,7月份和8月份的M2增速明显回落了。

如果房贷现在不赶紧刹车,下半年30%的红线也不是不可能发生的。

从统计局披露的房价数据来看,目前大部分城市都是处于上涨的趋势,相比去年,今年的楼市行情明显更好些。

所以现在各地无论是出台调控政策还是收紧信贷,一切都是为了“稳房价”,毕竟数据一旦破过「红线」,大家对楼市的心理预期就会高,也许下一个抢房热潮就不远了。

但这次的「红线」划的真不算严格,以上半年来看,还有5.3%的上涨空间。

所以大家别看到“收紧”两个字,就要喊大跌,还是要根据实际情况具体分析的。

下半年一些超出 「红线」的 银行,额度的确会收紧,尤其是平安银行已经突破50%了, 我咨询了平安银行的客户经理,他们也说下半年的额度减少了。

总的来说,最近有关楼市的新闻很多:

虽然给房企设置了“三道红线”,但是又保留一个两年的期限;

虽然各地都在调控升级,但除了深圳,很多地方的调控都只是蜻蜓点水;

包括这次给房贷占比划“红线”,却又给出了5.3%的上涨空间。

很多媒体只报道单条信息就随意判断房价涨或跌,这样很容易误导群众,还是要保持立场客观,不唯空,不唯多,只唯实。