100万的房子÷70年(25550天)=39元/天;租房1500/月÷1个月(30天)=50元/天!70年后房子还是房东的,哪个划算?这不是催你买房,这就是事实!

来自:云上爱家 2021-08-30 08:48:19 101276次浏览

一生能积累多少财富,不是取决于你能够赚多少钱,而是取决于你如何投资,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。

——沃伦巴菲特

通货膨胀

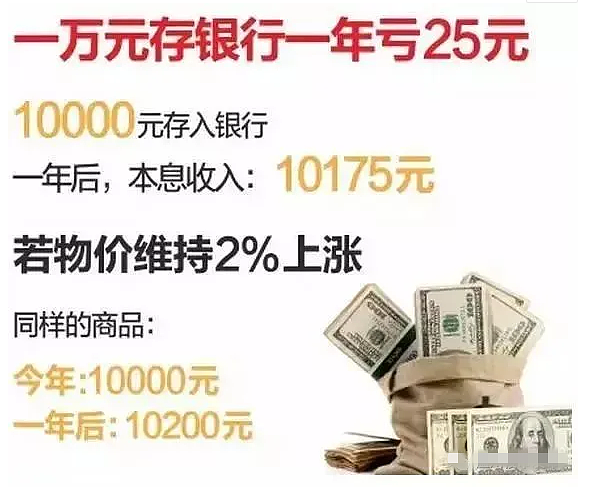

其实很多人都会意识到,我们日常生活中接触到的东西是会涨价的。小的时候一个包子0.5元,但现在一个包子要2元。包子还是原来的包子,价格却上涨了,这就是通货膨胀。

对比一下银行储蓄,我们惊奇的发现,原来储蓄的收益率是很难抵消通货膨胀所带来的货币贬值的,钱存在银行,虽然能拿到利息,但无法抵消钱本身的贬值。

于投资者而言,应该做到调整个人理财方案。尤其是高净值人士,更不应该把资产放在同一个篮子里,在资产配置上,尽量少购买风险较高的投资产品,所以更好的选择还是置办不动产!毕竟这是国人们最熟悉且最能保值的投资产品。

回首近十年房价,告诉你买房理由

回望过去十年,楼市涨了十倍,股市却只是画了一个圈回到起点。你买股是一次性付款,是自己的钱,了没人心疼,除了你自己!

不经意的算了下:同一套房子

如果10年前买房,就相当于买了一台印钞机。

你十年前把钱拿去炒股,你子孙只会怨你败家,造成如今他们生活穷苦的罪魁祸首。

你十年前把钱拿去买房,结果十年之后房价涨了近十番,你的子孙会说这就是我的亲爷爷!

别怕成为“房奴”,其实,房贷的真正还款期只有10年!

不管房地产发展到什么阶段,市场行情是如何,总会有人问:房价会不会降?现在到底要不要买房?背上二三十年的

贷款买房真的划算吗?

房价首先是一种货币现象,是央行决定房价,而不是开发商决定房价;再比如:对于一个城市、一个地区,不是GDP

决定房价,而是吸纳的资金总量和人口增量决定房价。

关于房贷:在中国,你买房子办理按揭贷款的时候,有的是20年、有的是25年,也有的是30年。虽然,贷款年限不一样,但实际上你真正有压力的还款期只有10年!

▼ 真实系例01

一位叫王新的女士,2002年在北京北二环某小区购买了一套三居室。

当时房子全款30多万元,自己与父母凑了约20万元的首付,再向银行贷款10多万元,一贷就是10年。

而当时每月还款大约1000多元,这占到了王新当时月工资的多一伴,王新一心只想“赶紧还完”。

而到了2012年,这套房子的身价如今已经涨到500多万元,月租金可达到8000多元,月还款依然是1000多元。

▼ 真实案例02

2001年5月,颜洁在北京买了属于自己的第一套房。据她回忆,当时是用公积金贷了34万元,20年期,每月还款2100至2200元之间。

“那时候贷款买房心里都不踏实,睡觉还在想欠着银行的钱。”颜洁告诉记者,2004年下半年到2005年上半年,身边很多人都提前还清了房贷,包括自己的弟弟。

看到房子好租,颜洁下了再买一套房的决心。但我不想再背贷款,就选了一个够全款付的小户型。看着姐姐坐拿租金,颜洁的弟弟十分后悔提前还贷,“还不如买套房呢”。

其实,这两个人都不算最早的按揭贷款人。当年的按揭贷款的确对购房者构成了巨大困扰和压力,但10年之后,这点钱已经不算什么了。如果是20年之后,更是如此。

为什么会这样?原因很简单,货币在贬值,你的收入也在上升。

按照目前M2增速(发钞速度)与GDP增速(创造财富速度)之间的差距,人民币购买力平均每年贬值6-7%,100元人民币,在10年、20年、30年之后,将分别贬值为:48元、23.4元、11元。

以此推算,如果你买了一套房子,做了30年的按揭,每月还款1万元,那么10年之后你每月实际还款金额,只相当于按揭时候的二分之一,也就是每月4800元了。

由此可见,对于绝大多数正常家庭来说,买房子真正有压力的按揭期只有最初的10年,以后的岁月将非常轻松。